最新記事

-

[PR]×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

-

不動産 売却 税金有限会社ブライトサクセスの築古マンション買取実績!

「空き家を抱えているけど、古すぎて売却できない。」

そんなお悩みをお抱えの方、弊社であればお力になれます。

今回は、弊社が買取させていただいた物件を紹介させていただきます。

実績1. ダイアパレス本町第3

築29年 鉄骨鉄筋コンクリート造2DK(専有面積57.97㎡)

実績2. コープオリンピア笹口

築39年 鉄骨鉄筋コンクリート造1K(専有面積25.92㎡)

実績3. 上所マンション

築47年 鉄骨鉄筋コンクリート造3DK(専有面積50.22㎡)

実績4. マンションアイビス

築46年 鉄骨鉄筋コンクリート造2LDK(専有面積67.37㎡)

実績5. 神道寺ハイツ

築45年 鉄筋コンクリート造2LDK(専有面積59㎡)

実績6. 大谷屋マンション

築46年 鉄筋コンクリート造1LDK(専有面積40.68㎡)

実績7. 三好マンション万代

築40年 鉄骨鉄筋コンクリート造1LDK(専有面積52.92㎡)

この他にも多くの買取を実施しています。

築年数が古い物件を買い取ることができるのは、

買取からリノベーション、売却まで全てをワンストップで対応しているからです。

業者ごとに発生する費用と売却見込価格を考えると買取が難しい物件でも、

弊社であれば買取が可能になることも少なくありません。

古い空き家を抱えて悩まれている方、ご相談だけでも大丈夫です!

具体的な空き家売却の流れについては、下記ページでご紹介していますのでぜひご確認ください。

→→「空き家売却の流れ」を詳しく解説!

物件情報一覧も併せてご覧ください

[0回]PR

[0回]PR -

新潟中古マンション売買 リフォーム・リノベ【不動産ご購入者様限定】リフォーム工事・解体工事費用割引キャンペーン中古不動産を購入した際に必ず必要になるのが、リフォームや解体工事。取引き時には不動産価格にばかり目がいきがちですが、それらの費用もしっかりと予算に組み込んでおくことが重要です。そんなリフォームや解体工事について、当社では割引キャンペーンを展開中!宅地建物取引士と建築施工管理技士、解体施工管理技士が在籍している当社だからこそできるプランを準備いたしました。特にリフォームは、お好みの建材・デザイン・設計を自由に組み合わせられるフリープランリノベーションがご好評をいただいておりますので、この機会にぜひご利用をご検討ください。

・リフォーム費用割引キャンペーン

当社売主物件を購入いただいた方を対象にリフォーム代金50万円割引

・リフォーム費用割引キャンペーン(仲介物件)

リノベーション後の物件でも追加リフォーム、設備購入などにご活用頂けます。

リフォーム代金最大20万円割引

・解体費用割引キャンペーン

当社で物件を購入いただいた方を対象に解体工事代金最大5万円割引

どちらのキャンペーンも物件購入とあわせて、リフォームや解体工事をご依頼いただいた場合にご利用いただけます。実際の割引額は、ご購入される不動産価格・実施する工事内容によって異なりますので、詳細はお気軽に問い合わせいただけると幸いです。当社のリフォーム施工事例は下記ページで紹介していますので、ぜひあわせてご覧ください。本キャンペーンをご利用いただけば、中古不動産購入時に必要となるリフォームや解体工事費用の負担を抑えることができます。ぜひご利用いただき、理想の住まい探しにお役立てください。※当ページで紹介しているキャンペーンについては、法令等への適合性について関係官庁へ確認した上、「総付け景品」として提供しております。ご不明点等は、お気軽にお問い合わせください。※紹介キャンペーンなどの各種キャンペーンとの併用はできません。

物件情報一覧も併せてご覧ください

[0回] -

物件情報、税、FP相談、不動産コンサルティング固定資産税を減免「まちなか居住区域定住促進事業」長岡市内で不動産を購入する際の補助金

固定資産税を減免「まちなか居住区域定住促進事業」

長岡市立地適正化計画で定めた「まちなか居住区域(又はその一部)」で、市外にお住まいの方が住宅を購入等した後に居住(転入届)された場合は、この住宅に係る固定資産税を3年間(子育て世帯は5年間)、1/2に免除します。

事業の対象要件や対象エリアなどについて詳しくお知りになりたい方は、有限会社ブライトサクセス か 長岡市へお問合せください。(都市政策課 電話:0258-39-2225)

【ご注意ください】

長岡市への転入届は、住宅の引渡しを受けた日以後の実際に居住した日から14日以内に届出をしてください。

本事業の申請にあたっては、住宅の引渡し日が確認できる書類が必要です。

※引渡し日が確認できる書類…登記事項証明書(現在事項証明書)、工事完了引渡証明書、登記申請書、売買契約書の写し等

まずは対象の範囲をご覧いただきたいです。

同じ長岡市と言っても範囲が壮大に広いのですが、その対象地域は↓に限られています。

地図だとわかりづらいですよね。

町名の一覧表をご覧ください。

2つのエリアの分類をされています。上記のエリアは広域のエリア2の範囲になります。

エリア1についてはもう少し狭くなりますので、ご質問ください。

エ

リ

ア

2

市外にお住まいの親族が、親世帯等の住宅を建替え等をし、多世代で同居した場合

※ 引渡し等を受けた後に転入 ■対象住宅

専用住宅・併用住宅(居住割合1/2以上)が対象で、平成30年4月1日から令和5年1月1日までの間に、購入、新築、改築、増築、リフォームし、親世帯と子世帯等が同居しているもの

※親世帯等が住んでいた土地に立地していること

■免除額

居住部分の床面積に係る税額の1/2(上限:15万円/年)

■免除期間

3年間、子育て世帯は5年間

エ

リ

ア

1

市外にお住まいの方が、住宅を購入等をし、居住した場合

※ 引渡し等を受けた後に転入 ■対象住宅

専用住宅・併用住宅(居住割合1/2以上)が対象で、平成30年4月1日から令和5年1月1日までの間に、購入、新築、改築、増築、リフォームし、転入者が居住しているもの

■免除額

居住部分の床面積に係る税額の1/2(上限:10万円/年)

■免除期間

3年間、子育て世帯は5年間

≪第2号≫

企業・学校・個人が、従業員用・学生用宿舎を購入等した場合 ■対象住宅

従業員用・学生用宿舎(併用住宅の場合は居住割合1/2以上)が対象で、平成30年4月1日から令和5年1月1日までの間に、購入、新築、改築、増築、リフォームしたもの

■免除額

居住部分の床面積に係る税額の1/2

(戸建:上限10万円/年、戸建以外:上限5万円/年/戸)

■免除期間

3年間

ご予約なしのご来店は、平日午前9時30分~午後3時までです。

ご予約のお客様は年中無休でご対応(ZOOM対応も可)[0回] -

物件情報、税、FP相談、不動産コンサルティング長岡市内で空き家をリフォームするための補助金長岡市内の空き家を活用するためのリフォーム補助金のご紹介

長岡市まちなか居住区域空き家移住定住促進事業補助金

まずは対象の範囲をご覧いただきたいです。

同じ長岡市と言っても範囲が壮大に広いのですが、その対象地域は↓に限られています。

地図だとわかりづらいですよね。

町名の一覧表をご覧ください。

長岡市まちなか居住区域空き家移住定住促進事業補助金

まちなか居住区域への移住定住促進のため、

・空き家に残存する家財等処分費、

・ハウスクリーニング等清掃費

・物件のリフォームに係る費用の一部を買い手となる方に補助

空き家活用環境整備事業

対象要件等

〇対象者

・まちなか居住区域にある空き家を購入する見込みの者又は、購入後3か月以内の者

(法人を除く)

・物件購入前の住所が長岡市外である者

・物件購入後、10年以上居住する者

〇対象空き家

・まちなか居住区域にある個人又は法人が所有する空き家

・昭和56年6月1日から平成23年12月31日までに建築されたもの

〇その他要件

・補助金交付決定後に補助対象事業を実施すること

・長岡市税に未納がないこと

補助額 最大50万円(補助率1/2) ※1,000 円未満の端数切り捨て

補助対象

事業内容

○空き家のリフォーム工事全般

○外構工事全般

○その他空き家を活用するために必要な環境整備

各補助金、控除のご説明をご希望のお客様

有限会社ブライトサクセスへぜひ一度ご来店ください。

https://bright-success.net/

新潟県長岡市新町1丁目1番地2

旧石原産業有限会社⇒有限会社ブライトサクセスご予約なしのご来店は、平日午前9時30分~午後3時までです。

ご予約のお客様は年中無休でご対応(ZOOM対応も可)[0回] -

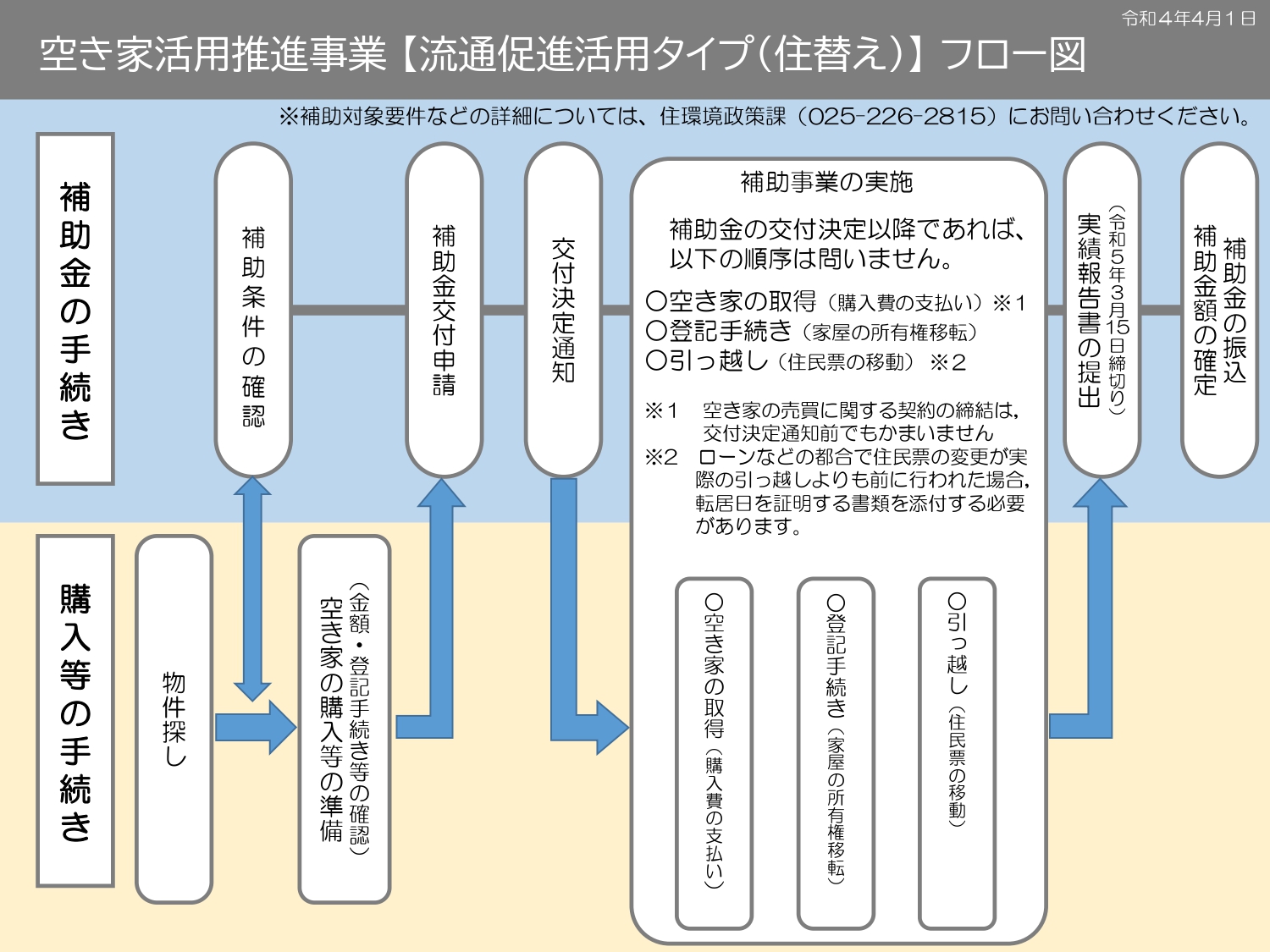

新潟中古マンション売買 リフォーム・リノベ新潟市リフォーム補助金 流通促進活用タイプ

流通促進活用タイプ

①住替え

空き家の購入

※交付決定以降から実績報告までに移住するなどの要件有り

↓

その要件です。

補助金交付決定前に事業に着手した場合は、対象外となります。

住替えにおいては、空き家の売買契約の締結が補助金の交付決定前であっても、補助金の交付決定後に空き家を取得(売買代金の支払い、所有権移転登記を完了)する場合は補助の対象となります。

跡地活用においては、法人も補助金を申請することが可能で、その場合の補助対象経費は空き家の解体費用のみとなります。

申請者、空き家、その他の要件は概要及び要領をご確認ください。

流通促進 対象となる事業

空き家※の要件

※申請前3か月以上の間そのすべてが常態として居住・使用されていない

※建設から1年以上経過し、居住・使用されたことがある

・建設工事の完了の日から起算して15年を経過したもの

・⻑屋又は共同住宅でないこと

・不動産の登記がなされていること

・申請者等以外の居住又は使用に供されたことがあること

・申請者等が所有しているものでないこと

・申請者が要綱第10条に規定する補助金の交付決定以降,要綱第13条に規定する実績報告書

の提出までに売買により取得するもの

・申請者の居住後において,店舗,事務所,作業場その他居住の用に供する部分以外の部分があ

る場合,床面積の過半が居住の用に供されているもの(以下「併用住宅」という。)

・令和3年4月1日以降に「新潟市健幸すまいリフォーム助成事業」の補助金交付を受けていな

い又は受ける予定のないもの

②跡地活用

未接道地(建築基準法で定められた道路に2m以上敷地が接していない物件)の購入及び未接道地にある空き家の解体

<詳しくは> 新潟市建築部 住環境政策課 TEL:025-226-2815

補助率 補助上限

①住替え

購入費用の

1/3 30万円

②跡地活用

未接道地購入費及び解体費用の

1/3

※法人の場合は解体費用の1/3 50万円[0回] -

新潟中古マンション売買 リフォーム・リノベ

-

新潟中古マンション売買 リフォーム・リノベ

-

新潟中古マンション売買 リフォーム・リノベ新潟市リフォーム補助金 福祉活動活用タイプ

福祉活動活用タイプ

①地域の茶の間

だれもが気軽に集まり交流することできる場所として、支えあう地域づくりの推進をはかるための活用

<詳しくは> 新潟市福祉部 地域包括ケア推進課 TEL:025-226-1281

②高齢者向け共同居住住宅(シェアハウスなど)

一人暮らし高齢者等の共同生活の場所として、家庭的な環境及び地域住民等の交流の機会を創出するための活用

<詳しくは> 新潟市福祉部 高齢者支援課 TEL:025-226-1290

③共同生活援助(障がい者グループホーム)

グループホームとして障がい者が地域で居住するための活用

<詳しくは> 新潟市福祉部 障がい福祉課 TEL:025-226-1237

④子どもの居場所(子ども食堂等)

子どもに栄養豊富な食事を無料又は低額で提供するほか、勉強・遊び等子どもが安心して過ごせる場をつくるための活用

<詳しくは> 新潟市福祉部 こども政策課 TEL:025-226-1193

補助率・補助上限額

①地域の茶の間

②高齢者向け

共同居住住宅

③共同生活援助

④子どもの居場所

リフォーム費用の

1/3 100万円

(耐震改修の場合は200万円)[0回] -

物件情報、税、FP相談、不動産コンサルティング新潟日報様が新潟人というコーナーでインタビューしてくださりました。https://gatachira.com/

皆様の多大なるご協力に、ただただ感謝に堪えません。

ここまで支えてくださったお客様はじめ、スタッフ、たくさんの方にただただ感謝の気持ちでいっぱいです。

⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒

[0回] -

不動産 売却 税金

-

不動産 売却 税金不動産を売却した時、税金はどうなるの?

○不動産の売却と税金について(項目別に解説)

『不動産の売却にかかる税金にはどのようなものがありますか?』

『不動産の売却で利益が出た場合、所得税はどのように課税されますか?』

『譲渡所得を求めるとき、取得費はどのように算出しますか?』

『譲渡所得に対する所得税・住民税の税率はいくらですか?』

『居住用財産の3,000万円特別控除とは、どんな制度ですか?』

『居住用財産の軽減税率とは、どのような制度ですか?』

『不動産の売却にかかる税金にはどのようなものがありますか?』

所得税、住民税、印紙税があります。

印紙税とは国税であり、売買契約書に貼付する収入印紙として納税します。

所得税と住民税は、不動産を売却して売却益(譲渡所得)が発生すると、その利益に対して一定の税率で課税されます。

また、売主名義から買主名義に所有権移転登記を行うときは国税の登録免許税がかかります。その税金に関しては買主に負担してもらうように特約するのが一般的です。

『不動産の売却で利益が出た場合、所得税はどのように課税されますか?』

土地や建物など売ったときの所得は「譲渡所得」に分類されます。譲渡所得に対する所得税は、通常の所得から分離して、特別な計算をすることになっています(分離課税)。

譲渡所得とは、土地や建物を売った売却代金から取得費及び譲渡費用を差し引いた残りの金額になります。ここでの取得費とは、その売却する土地建物を購入したときの購入代金や、購入に要した仲介手数料、購入後にその物件に対して支出した改良費などを指します。

なお、建物の取得費は、購入してから売却するまでの所有期間に発生した減価償却費相当額を差し引いたものになりますから、注意してください。

また譲渡費用とは、土地や建物を売却するために要した費用で、売却のための仲介手数料、登記費用、売買契約書の印紙代などです。

『譲渡所得を求めるとき、取得費はどのように算出しますか?』

その売却する土地建物を購入したときの購入代金や、購入に要した仲介手数料、購入後にその物件に対して支出した改良費などが取得費となります。

ただし、建物の場合には、建物の減価償却費相当額を控除した残額が取得費になります。この点に注意してください。減価償却費とは、時間の経過とともに建物の価値が減少することに着目して、その時間経過に応じた価値減少分を貨幣額で測定したものです(計算方法は税務通達で定められています)。

なお、売却した土地建物の買い入れた時期が非常に古いなどの事情により、もともとの土地建物の取得価格がわからなくなってしまった場合には、売却代金の5%相当額を概算取得費とすることができます。

『譲渡所得に対する所得税・住民税の税率はいくらですか?』

譲渡所得は所有期間によって「長期譲渡所得」と「短期譲渡所得」に分かれますので、どちらになるかによってかかる税率が変わってきます。それぞれに対する税率は次のとおりです。

「長期譲渡所得」……売った年の1月1日現在において所有期間が5年を超える場合。

・所得税(税率15%)

・住民税(税率5%)

「短期譲渡所得」……売った年の1月1日現在において所有期間が5年未満の場合。

・所得税(税率30%)

・住民税(税率9%)

『居住用財産の3,000万円特別控除とは、どんな制度ですか?』

自宅やその敷地の売却によって利益(譲渡所得)が発生したとしても、それが自宅の売却であれば、譲渡所得3,000万円までの実質的な課税はしないという制度です。

計算方法は

「譲渡所得=売却金額-(取得費+譲渡費用)-3,000万円」

となります。この3,000万円が特別控除です。

この特例を受けるための主な条件は次のとおりです。

『居住用財産の軽減税率とは、どのような制度ですか?』

自宅を売却した際の譲渡所得の税額を、通常の場合よりも低い税率で計算するという制度です。具体的には次の税率になります。

・譲渡所得6,000万円以下の部分・・・・税率 所得税10% 住民税4%

・譲渡所得6,000万円超の部分・・・・税率 所得税15% 住民税5%

この特例を受けるには、次の要件のすべてに該当しなければなりません。

1.自分が住んでいる家屋を売ること(家屋とともにその敷地や借地権を売る場合も含む)。

2.自宅を売却する年の前年及び前々年に、居住用財産の3,000万円特別控除又は居住用財産の譲渡損失の繰越控除の特例の適用を受けていない。

3.売手と買手の関係が、親子、夫婦、親族の会社などの特別な関係でないこと。

4.別荘など主として趣味、娯楽又は保養のために所有する家屋でないこと

居住用財産の軽減税率とは、どのような制度ですか?

自宅を売却した際に、譲渡所得の税額を通常の場合よりも低い税率で計算するという特例です。

具体的には次の税率になります。

・譲渡所得6,000万円以下の部分・・・・税率 所得税10% 住民税4%

・譲渡所得6,000万円超の部分・・・・税率 所得税15% 住民税5%

この特例を受けるには、次の要件のすべてに該当しなければなりません。

1.自分が住んでいる家屋を売ること(家屋とともにその敷地や借地権を売る場合も含む)。

2.売却する年の1月1日において、家屋や敷地の所有期間がともに10年を超えている。

3.売却する年の前年及び前々年に、居住用財産の軽減税率の特例を受けていない。

4.売った家屋や敷地について居住用財産の買換え特例などの適用を受けていないこと。

(ただし、居住用財産の3,000万円の特別控除の特例とは、重ねて適用を受けられる)[0回] -

不動産 売却 税金不動産を売ると所得税が返ってくる!?譲渡損失の繰越控除

期間:2021(令和3)年12月31日までの譲渡【2年延長】

譲渡損失(買った金額の方が高い)

= 売った金額−(買った金額 + 売るための諸経費)

【 メリット 】

譲渡損失をその年の給与所得などの所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

【控除を受けるための主な条件】

(1)自分が住んでいるマイホームを譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。また、この譲渡には、譲渡所得の基因となる不動産等の貸付けが含まれ、親族等への譲渡は除かれます。

(2) 譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること。

(3) 譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に日本国内にある資産(新居宅)で家屋の床面積が50平方メートル以上であるものを取得すること

【買い替えの場合 】

(4) 買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること。

【ローン残高の方が多い場合】

(4) 譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。

(5) マイホームの譲渡価額が上記(4)の住宅ローンの残高を下回っている

金澤修一

長岡市生まれ、大学法卒業後、東京の不動産会社へ入社、月間最優秀賞、課長就任。実家の㈲ブライトサクセス入社、ピタットハウス就職、全国全店舗ピタットハウス中 2011年度第2四半期銅賞。2013年度第2四半期銅賞。2018年度第2四半期銅賞。新潟万代店店長、不動産オークション事業開始[0回] -

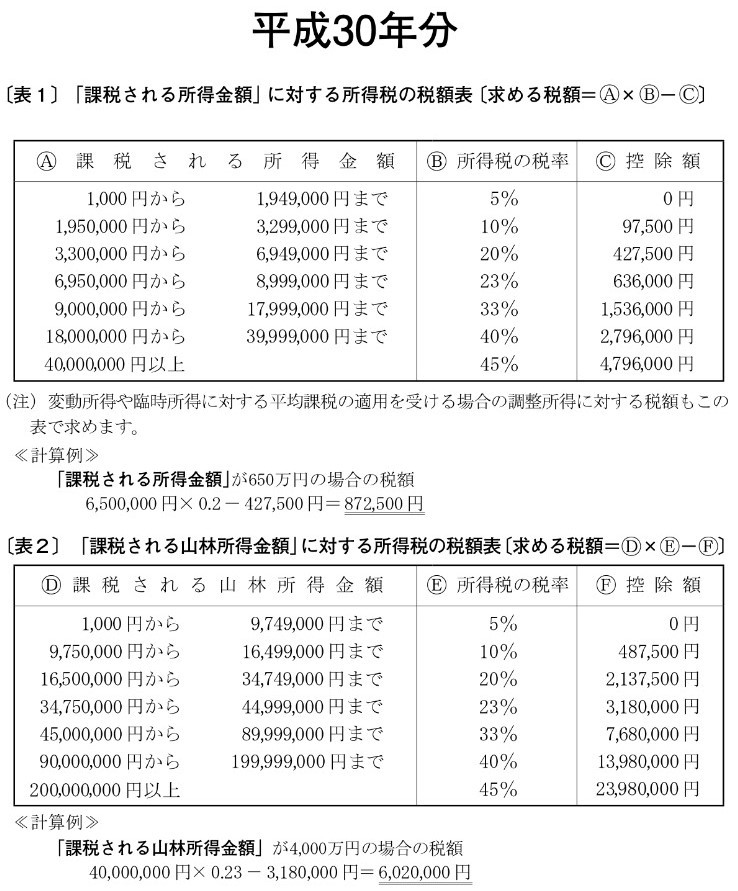

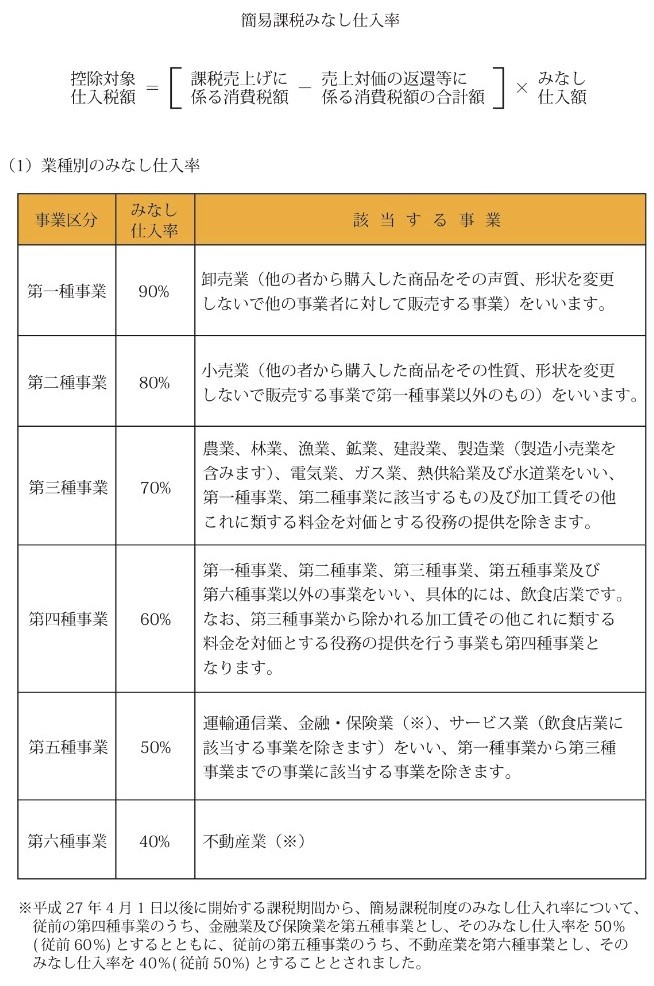

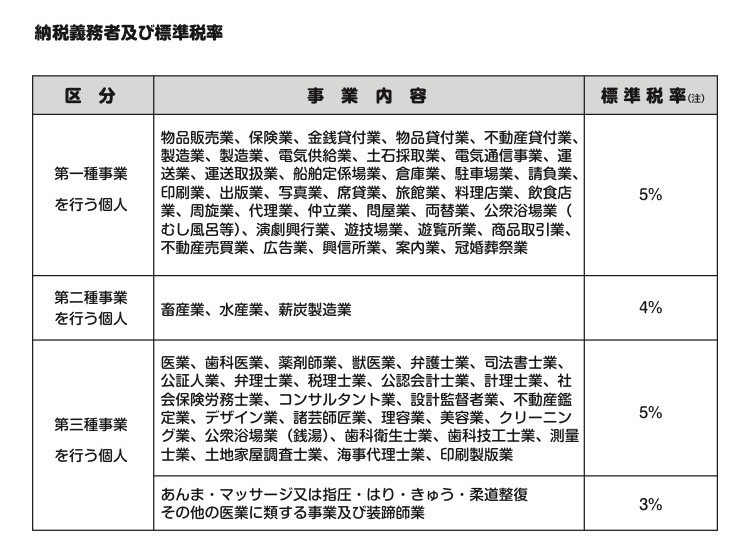

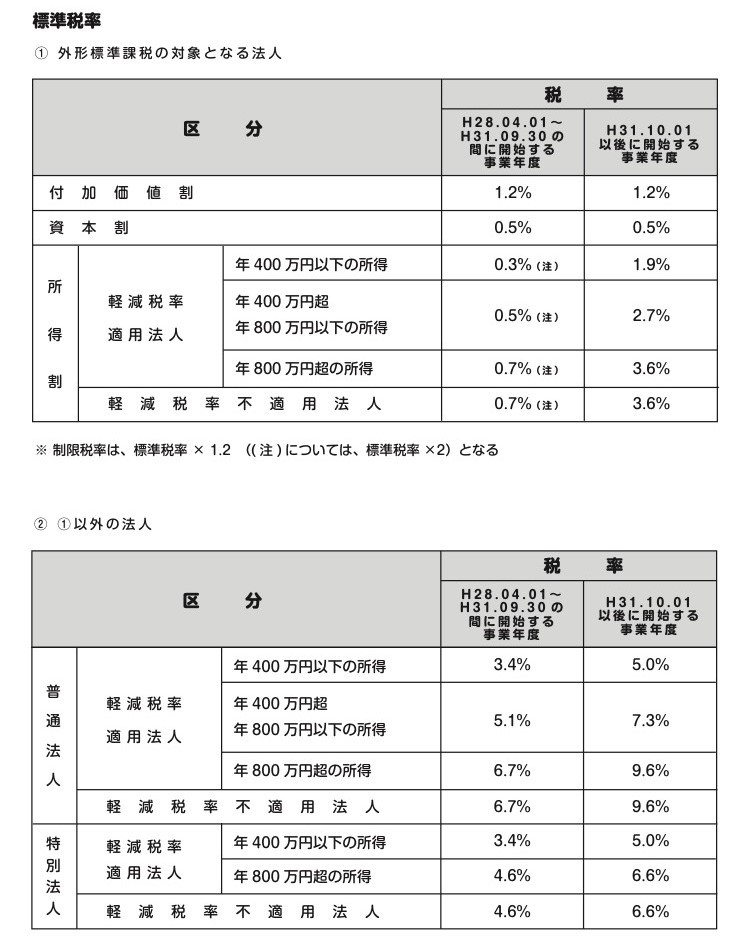

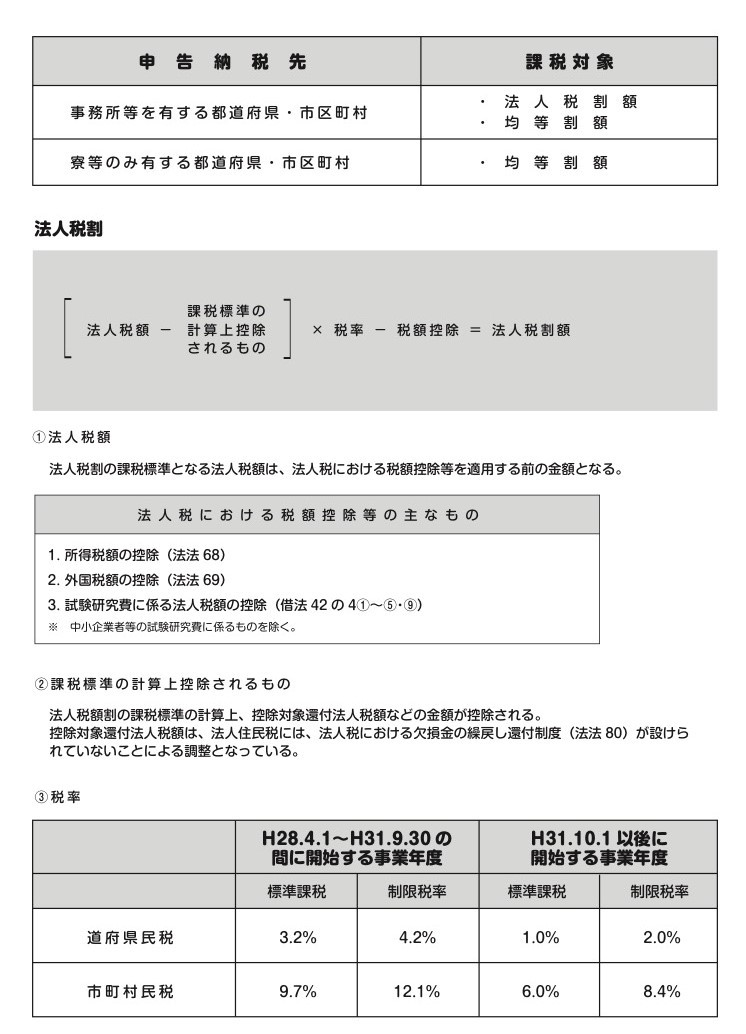

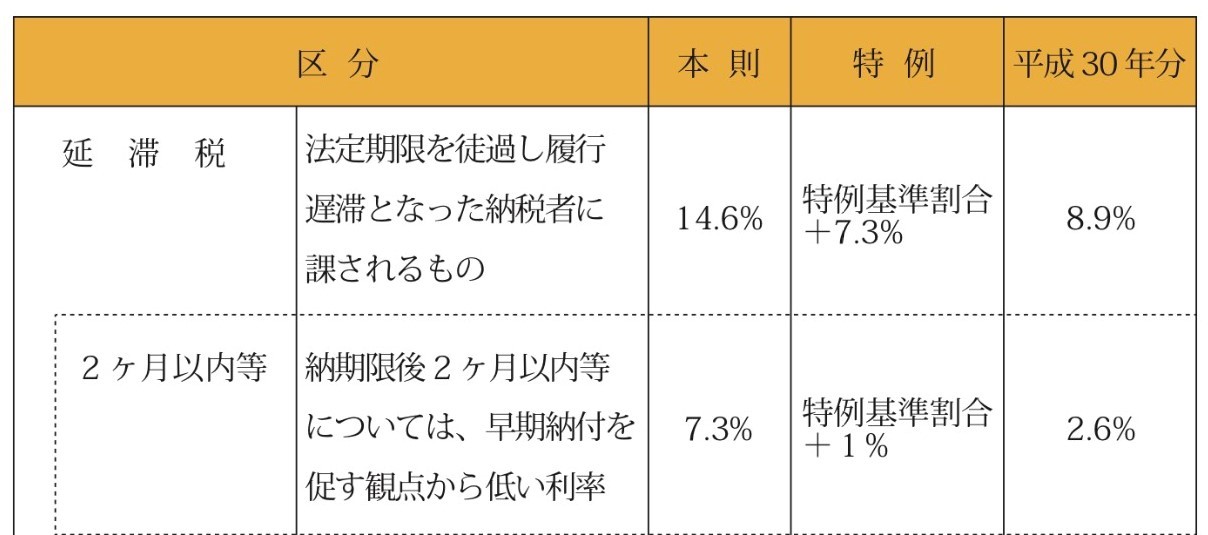

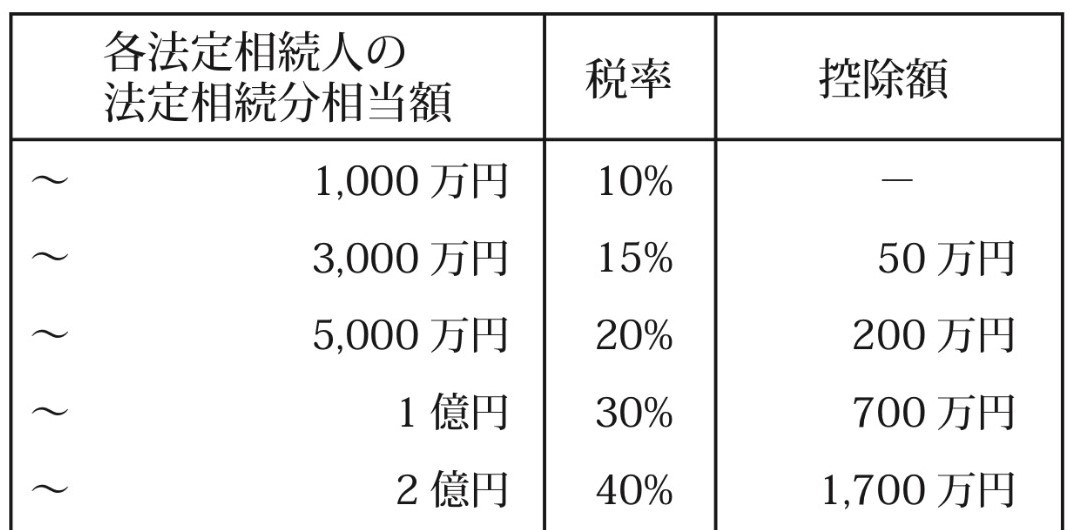

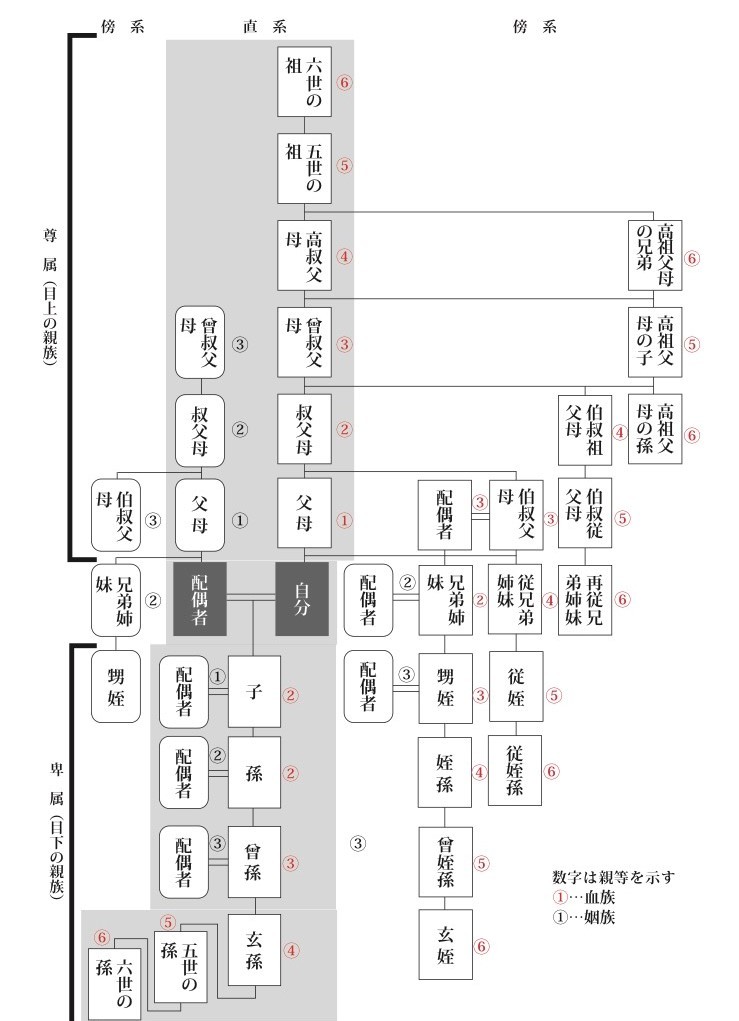

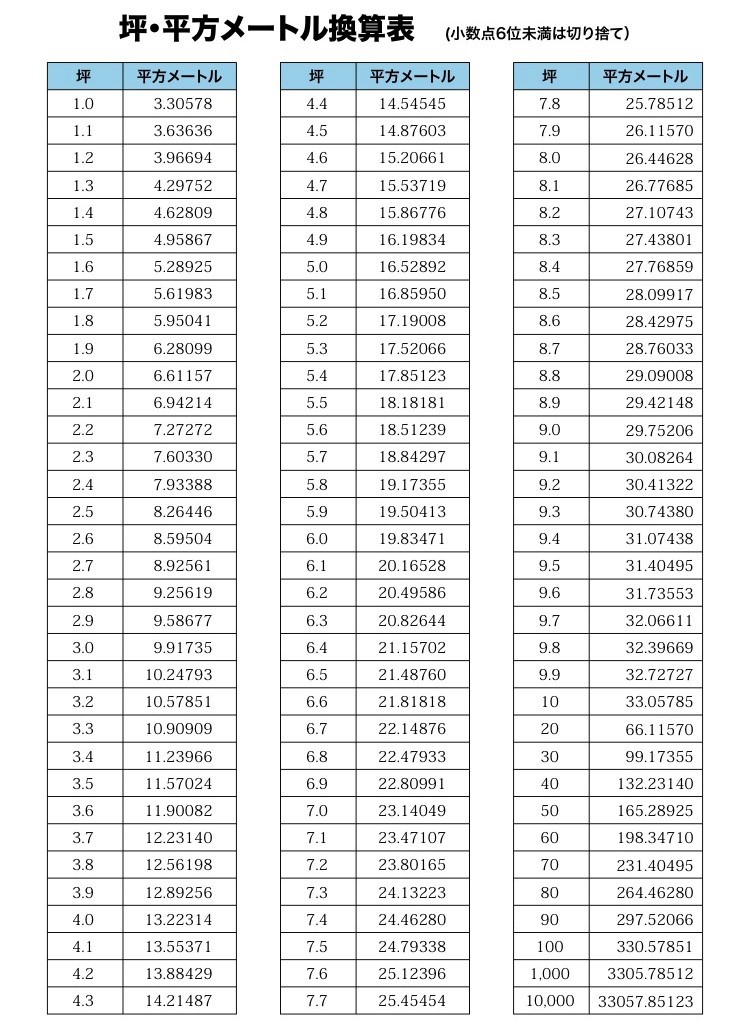

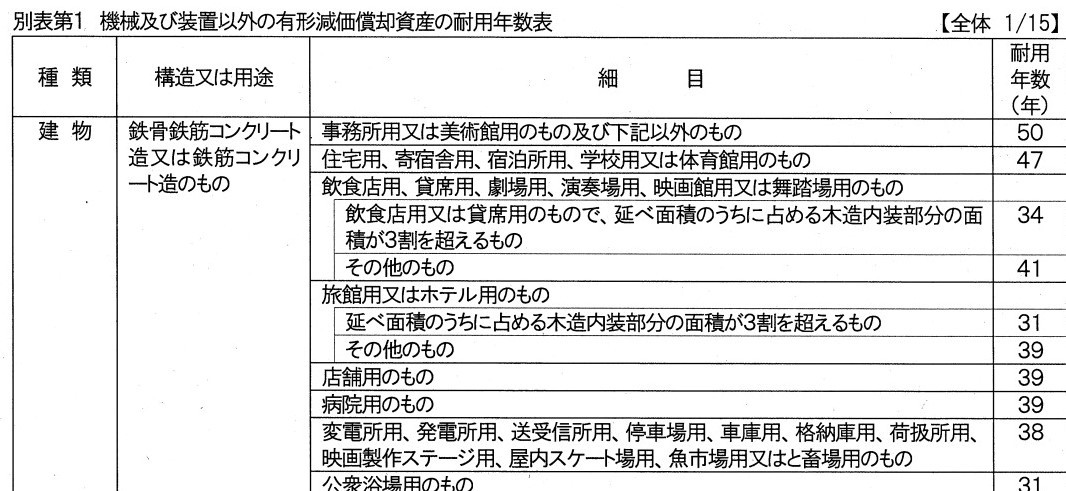

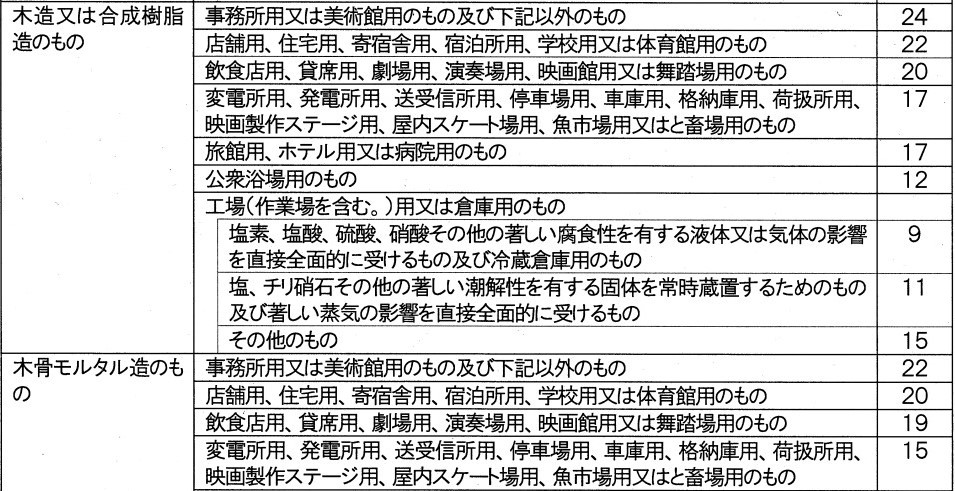

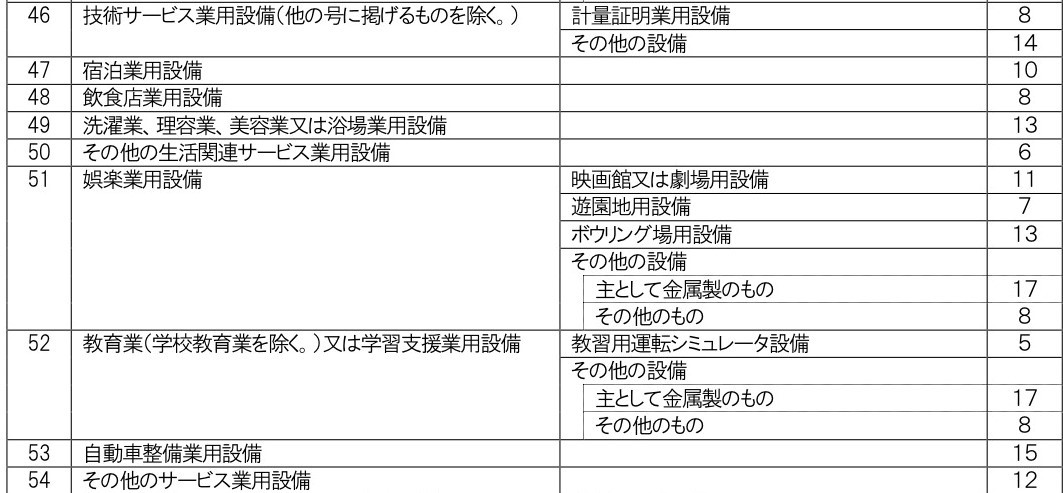

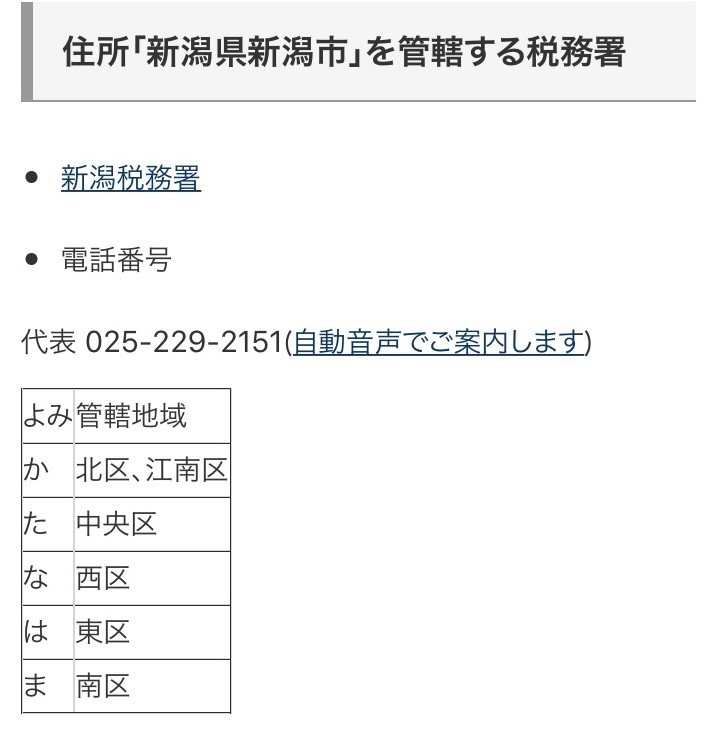

税率 早見表所得税、法人税、みなし仕入れ率、法人住民税、相続税。 税率計算に便利ツール所得税率 早見表 (平成31年同様)

みなし仕入率

個人事業税

法人税率

法人事業税

法人住民税

滞納税

相続税率 早見表

直系尊属表

贈与税率 早見表

坪換算表

減価償却 建物

減価償却

減価償却 設備

管轄税務署 [0回]

[0回] -

不動産 売却 税金相続した住んでいない空き家を売る場合の3000万控除

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を、平成28年4月1日から平成31年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

相続をする人=「被相続人」

相続を受ける人=「相続人」

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

(1) 被相続人居住用家屋とは、※ 相続の開始の直前において被相続人の居住の用に供されていた家屋で、

※ 次の3つの要件全てに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

一つ目、 昭和56年5月31日以前に建築されたこと。

二つ目、 区分所有建物登記がされている建物でないこと。

三つ目、 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

2 特例を受けるための適用要件

(1) 売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。(売買、贈与での取得ではダメ!)

(2) 次のイ 又は ロの売却をしたこと。

イ 相続又は遺贈により取得した被相続人居住用家屋を売るか、

被相続人居住用家屋(相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。建物は一定の耐震基準を満たすものであること)と 被相続人居住用家屋の敷地等を売ること。

ロ 相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(相続の時、取壊し等の時から譲渡の時まで建物又は敷地の用に供されていたことがないことと貸し出していないこと。)

(3) 相続の開始があった日から3年目の年の12月31日までに売ること。

3 適用を受けるための手続

この特例の適用を受けるためには、次に掲げる場合の区分に応じて、それぞれ次に掲げる書類を添えて確定申告をすることが必要です。

売却する為の耐震リフォームは費用が甚大で、現実的ではありません。

相続空き家の3000万控除を使うためには、解体が必要になります。

これからは解体工事の需要が一層高まることと思います。[0回] -

新潟中古マンション売買 リフォーム・リノベ新潟市 リフォーム助成金新潟市空き家(空家)活用リフォーム推進事業 住み替え活用タイプ 子育て世帯向け住宅 補助金交付申請

住み替え活用タイプ

(住み替え活用タイプ共通) 多世代同居世帯、親子近居世帯、多子世帯の場合は、補助上限額がプラス10万円となります。

概要

新潟市空き家活用リフォーム推進事業 住み替え活用タイプ 子育て世帯向け住宅の補助金交付申請を行うための一連の手続き

内容

新潟市空き家活用リフォーム推進事業 住み替え活用タイプ の補助金の交付を申請される方は、

(1)工事着手前に、交付申請書を提出し交付決定されること

(2)工事の完了後、実績報告書を提出し、適当と認められること

が必要です。それぞれに必要な書類を添付し、提出してください。

提出(手続)方法

申請書類を、住環境政策課の窓口に提出

受付窓口

(制度の概要・補助金交付申請の受付)

新潟市 建築部 住環境政策課

新潟市役所本庁舎分館5階

TEL:025-226-2815

受付時間

月曜日から金曜日の午前8時30分から午後5時30分(祝・休日、12月29日から1月3日を除く)

新潟市空き家活用リフォーム推進事業補助金交付要綱

新潟市空き家活用リフォーム推進事業子育て世帯向け住宅補助金交付要領[0回] -

賃貸vs購入賃貸と購入 どちらが得?

自分の一生を考える時、賃貸が得か購入が得かと

考えるのではないでしょうか。

ライフスタイルにもよりますが、相続する人がいる場合やいない場合も含めて

一度は頭をよぎると思います。

そこで、単純計算ではありますが、賃貸と購入、その違いをご説明しましょう。

【支払い金額の違い】

賃貸と購入で、どれくらい必要なお金の差が発生するのかシュミレーションすると、初期費用ははるかに賃貸の方が支払額は低いんです。結論からいうと、初期費用は賃貸の方が安い です。

しかし中盤以降からその差が縮まり、ローン終了の20年目からは逆に賃貸の方が支払額は増えています。

ローン支払い20年目からは賃貸の支払額が上になります。

この結果から、定年を迎えた後など将来的に見ると、購入する方がはるかに安心といえると思います。

ですから、将来的に見れば(定年後など)購入した方が安心といえるでしょう。

しかも、購入することで自分の資産となるため、手元に残らない賃貸のように家賃を支払っていくよりも賢いと思われます。

さらに購入する事で資産となる事を考えると、家賃を払って行くより賢いですよね。

【賃貸と分譲、どっちが広い?】

分譲マンションの場合、一定の規模で計画的に開発されているため、賃貸と比べ規模が異なります。

平均占有面積からわかるように分譲の方がはるかに広いんです。

単純に広いため収納スペースも充実させることができる。ウォーキングクローゼットや、玄関に設置された靴のまま入れるシューズインクローゼットなども備わっていることが多いです。

それに対して、賃貸では狭さから収納スペースに悩むことさえあるほど。あるいは賃料が高い。

分譲マンション・・・平均専有面積が広い。

ウォークインクローゼットなど収納スペースが広い

賃貸 → ゆとりの広さはあまり期待できません。

【賃貸と分譲、どっちが強い?】

神戸・新潟での地震や、耐震強度偽装の問題以来、住まいの構造に対する考えは厳しくなっています。

購入の場合は、先進の技術による「免震構造」「制震構造」「耐震構造」を採用している物件も多い。

また、ほとんどの物件で、国の評価に基づく厳しいチェックも実施しております。

ちなみに、昭和56年以降の物件は震度6程度なら問題ないように新耐震基準をもとに設計されています。

その他、ライフスタイルによって間取りを変更できる「スケルトン・インフィル工法」も普及しており、中古物件でも内装工事によって、もちろん間取りを変更できます。[0回] -

不動産 売却 税金『新潟戸建』相続した不動産の売却。税金はいくら!?

『相続不動産の譲渡税はいくらかかるか?』

まず、相続した土地を売却した場合には、被相続人の取得費と取得時期を引継ぎます。従って、譲渡税は次のように計算されることになっています。

◆計算式

(1)(売却代金)-(取得費+譲渡費用)=(譲渡所得の金額)(2)(譲渡所得の金額)×(税率)=(所得税)及び(住民税)

(3)(所得税の税率15%)+(住民税の税率5%)=(合計の税率20%)

※所有期間が五年以上→長期譲渡所得の場合

計算式中の「取得費」とは、土地の場合にはA(購入時にかかった仲介手数料・登記費用などを購入代金にプラスしたもの)のことを言います。ただし、建物の場合には、Aの金額から構造・用途・築年数に応じた一定の金額をマイナス(減価償却)したもののことを言います。

相続によって取得した土地・建物を売却する場合、もともとの所有者(亡くなられた方)の取得費を、相続された方の取得費とすることになっています。ですから、もともともの購入代金などを知る必要があります。

ただし、この金額が不明であったり少額であったりした時には、売却代金の5%相当額を取得費として計算することが可能となっています。

仮にもともとの取得費がわからないとすれば、

『土地1000万円×5%=50万円、建物100万円×5%=5万円』

となり、合計55万円が相続された方の取得費となります。

計算式中の「譲渡費用」とは、売却時にかかる仲介手数料などを言います。仮に譲渡費用がないものとした場合、

(1)売却代金1100万円-取得費55万円=譲渡所得の金額1045万円

(2)譲渡所得の金額1045万円×税率20%=合計の税額209万円

となります。結構かかりますね。

○そこで、金澤の『がっちりポイント!!』「居住用財産の3000万控除」なるものがございます。

この3,000万円の控除を受ける際の注意点としては、居住用財産の「所有」についての項目のみです。

相続後、通常のマイホームとして居住しているのであれば、「居住用財産」となるため問題はありません。

税金対策としての短期居住は対象外!

また、現在マイホームに居住していて、セカンドとして使った場合も対象外です。「父が所有」→「その子供として居住」→「父から子供へ相続」の場合も対象外、あくまでも所有者としての居住が必要です!

居住用不動産とみなされれば、先程計算で出した『税額209万円(所有税+住宅税)』がなんと『0円』です。

[0回]

[0回] -

新築vs中古後悔しない!物件の選び方 新築マンションvsリフォーム中古マンションvs新築戸建

「マンションか?一戸建てか?」「新築か?中古か?」

そういった物件タイプを絞り込んだり、希望条件をまとめたりするのが難しいというお客様も多いことかと存じ上げまず。また、物件を「予算や月の支払額で決めるか、理想で決めるか」

を迷うご家庭も少ないでしょう。

そんな時、まずは実現させたい「理想の生活」をイメージしてみましょう♪

「自分の考える理想の暮らしとは?」、「どんな暮らしがしたいのか?」、思いつくままにチラシの裏でもいいので箇条書きしてましょう。まだ購入すると決まったわけではないのですから、「無理かも」という制限は不要です。

マイホームを買うことで実現させたい「理想の生活」とはどんなものなのか。

できるだけ具体的に考えながら、思いつくままでいいです。

<「理想の暮らし」イメージ例>

・日当たりのよい家に住みたい

・まわりに遠慮することなく、のんびり子育てをしたい

・高層マンションのバルコニーで、夜景を眺めながら乾杯したい

・通勤時間は30分以内にしたい

・週末は気軽にショッピングを楽しみたい

・家事をしながら家族と会話を楽しみたい

・大型犬を飼いたい

・月に一度は家族旅行をしたい

・趣味に没頭したい

・子供と走り回れる家がいい

・静かな所に住みたい

・公園のすぐそばがいい

・駐車場が3台必要

などなど…

次に、その書いた項目の中から優先順位を、つまり「絶対譲れないポイント」を決めます。赤ペンなどで自分の分かりやすいよう、いくつかに目印をつけてみましょう。

決まりましたか?

もうお分かりのはずです。

書き出した項目の内、「絶対譲れないポイント」こそが家探しの最低条件なのです!!

では、今決めた最低条件を使って、マンションと一戸建のどちらがよりその条件に当てはまっているかを見比べます。「絶対譲れないポイント」の項目ごとに、マンションと一戸建のどちらがよりマッチしているかをチェックしていきましょう。

この項目はマンション、この項目は一戸建……。

チェックが終わり、マンションと一戸建の内数の多かったほうが、自分の暮らしに合った物件タイプです!!

完成した「理想の生活」のイメージメモを当社にお越し頂いてお話下されば、よりスムーズに、一番良い物件を早期にご紹介出来ます♪

物件のタイプが決まりましたら、次は「新築か?中古か?」の検討です。

これには予算が重要です。↓ぜひ、こちらをご覧下さい♪

資金総額の検討には、月の支払い額が重要です!

→ 月のお支払のご参考に クリック!

住宅ローン減税等の税額についてはこちらをご参考にお使いください。

→ 解りやすい 所得税・住民税額 こちらを クリック!

希望条件を把握できましたら、まずは御電話ください。(^_-)

金澤 修一

[0回] -

不動産 売却 税金確定申告 不動産所得

不動産所得は、次の(1)から(3)までの所得(事業所得又は譲渡所得に該当するものを除きます。)をいいます。

(1)土地や建物などの不動産の貸付け

(2)地上権など不動産の上に存する権利の設定及び貸付け

(3)船舶や航空機の貸付け

2 所得の計算方法

不動産所得の金額は、次のように計算します。

総収入金額-必要経費=不動産所得の金額

(1)総収入金額

総収入金額には、貸付けによる賃貸料収入のほかに、次のようなものも含まれます。

名義書換料、承諾料、更新料又は頭金などの名目で受領するもの

敷金や保証金などのうち、返還を要しないもの

共益費などの名目で受け取る電気代、水道代や掃除代など

(2)必要経費

必要経費とすることができるものは、不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるものであり、主なものとして貸付資産に係る次に掲げるものがあります。

固定資産税・損害保険料・減価償却費・修繕費[0回]